12020-09-19 11:19:59

12020-09-19 11:19:59

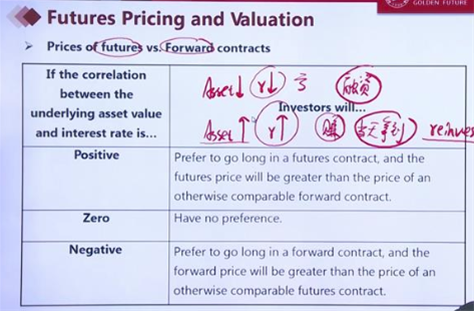

请问当positively related,futures比forward好的原因是,他是逐日盯市然后能拿钱出来以更高的r再投资,而forward只能以rf再投资是吗

查看试题回答(1)

Evian, CFA2020-09-21 13:42:41

Evian, CFA2020-09-21 13:42:41

你好同学,

最后一句不对,forward远期合约如果处于盈利的状态,钱是理论的钱,并不是拿到手的钱,不涉及再投资的问题。

标的资产价格和利率的关系:正相关或者负相关是已知条件,不需要判断这个信息,而是在这个信息上,判断投资者更偏向于投资期权合约还是期货合约。

因为forward和futures本身特质引起的,无论合约期间payoff是+或者-,forward contract不会发生任何的CF交换,而futures不一样,他有margin account。若:合约的一方long头寸,看涨标的资产stock,进入合约后,stock上涨,这一方处于payoff为+的情况下,margin account中的钱可能超过了initial margin,这一方投资者可以将钱取出,以市场利率再投资,这个就比forward来的好了。另一种思考角度是从forward入手,赚的钱取不出来,interest相当于一种机会成本,此时你选择把理论上挣的钱留在这个forward中,放弃了投资其他金融工具的机会,所以这个时候希望interest rate第一点。

To乘风破浪的你,希望以上信息可助力您更好理解知识点,【点赞】让我们知晓您对答疑服务的支持~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片