12020-09-17 22:41:57

12020-09-17 22:41:57

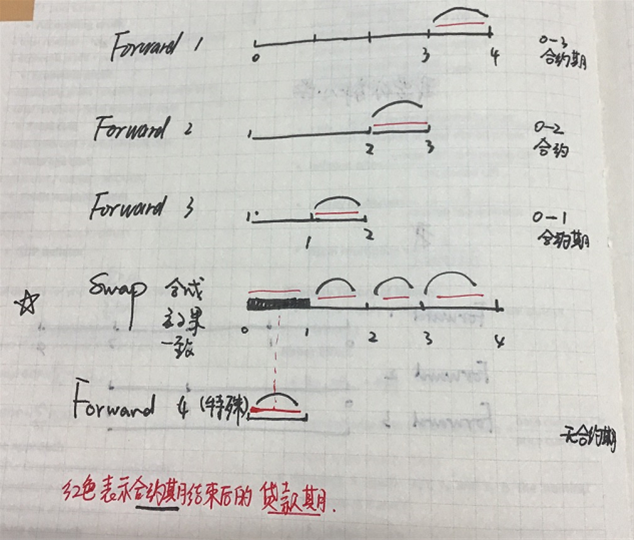

请问SWAP这一系列的forward是都是相同maturity吗?如果是季度的interest rate swap, 那就是由四个三个月的forward组成吗?那这些forward是由什么时候启动的,是全都在T=0还是一个forward结束后另一个启动?

查看试题回答(1)

Evian, CFA2020-09-18 17:06:08

Evian, CFA2020-09-18 17:06:08

同学你好,

请问SWAP这一系列的forward是都是相同maturity吗?

不是的,一系列的forward有着不同的到期日

如果是季度的interest rate swap, 那就是由四个三个月的forward组成吗?那这些forward是由什么时候启动的,是全都在T=0还是一个forward结束后另一个启动?

请参考附图

To乘风破浪的你,希望以上信息可助力您更好理解知识点,【点赞】让我们知晓您对答疑服务的支持~

- 评论(0)

- 追问(2)

- 追问

-

所以这些forward都是在T=0的时候签约的是吧

- 追答

-

嗯嗯,是的

评论

0/1000

追答

0/1000

+上传图片