杨同学2020-09-17 17:07:25

杨同学2020-09-17 17:07:25

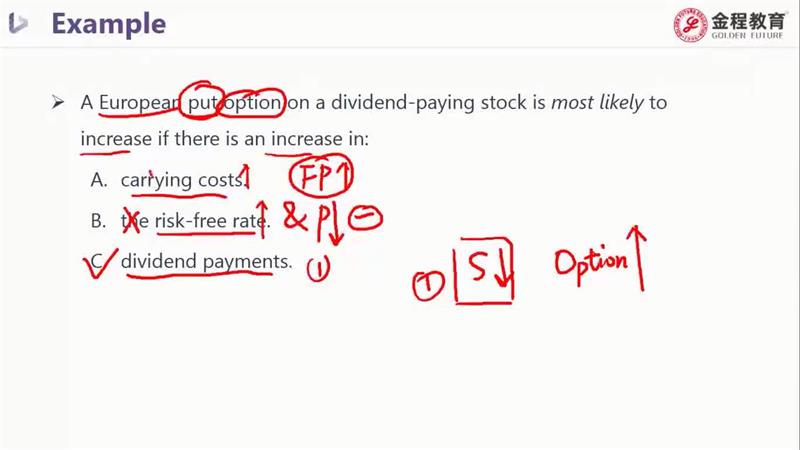

这个A有问题。Cost大FP大,也就是执行价格,执行价格大了,put option的value就大了啊,因为put option value=Exercise price➖underlying

回答(1)

Evian, CFA2020-09-17 18:31:48

Evian, CFA2020-09-17 18:31:48

同学你好,

A没有问题。欧式看跌期权不可以提前行权,IV=Max[0, X-St],发股利会使得标的资产股票的价格下降,以至于IV上升。

To乘风破浪的你,希望以上信息可助力您更好理解知识点,【点赞】让我们知晓您对答疑服务的支持~

- 评论(0)

- 追问(6)

- 追问

-

A您没有解释。put option,FP越大value越大,A为什么错误

- 追答

-

持有成本不改变执行价格X,这个是合约签订时定死的,加上股票没有持有成本,不像大宗商品持有会有仓储成本。

- 追问

-

意思就是这个持有成本根本不考虑,因为股票没有成本。就是说持有成本增加,put option不变

- 追答

-

IV=Max[0, X-St]

在没有持有成本的时候,St不受到持有成本影响

如果持有股票,有相应的成本,股票的价格会变高,St会增加,X不变,X-St对应IV会下降

- 追问

-

就是说FP固定好了,不受影响。这些选项只会影响现在的价格。如果持有成本增加,那现在的股价会上升。如果发股利,股票价格下降。put option,越跌intrinsic value越大。是这个意思吧

- 追答

-

嗯嗯,你的理解是正确的。

评论

0/1000

追答

0/1000

+上传图片