迷同学2020-09-15 21:01:25

迷同学2020-09-15 21:01:25

第10题麻烦解释一下,谢谢

回答(1)

Evian, CFA2020-09-16 21:46:15

Evian, CFA2020-09-16 21:46:15

同学你好,

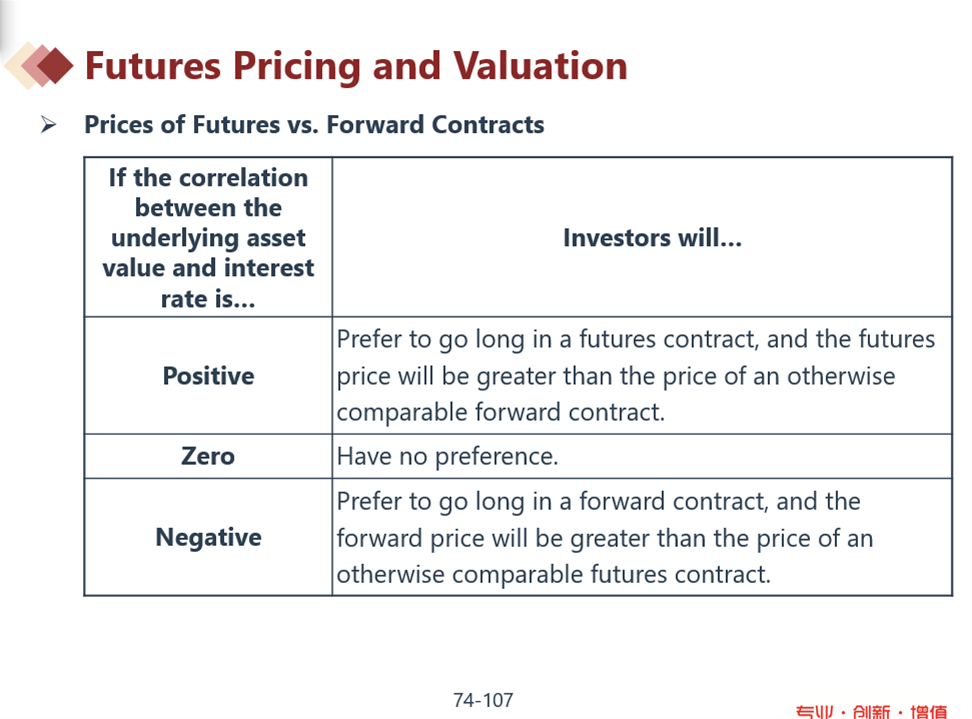

这个题目还是考interest rates and futures prices的相关关系。(基础班讲义,如附图)

A利率已知的条件下,interest rates and futures prices是没有关系的。

B直接说了interest rates and futures prices没有关系

C因为远期合约和期货合约的价格波动性不同,于是会出现题目问的not make futrues and forward prices equivalent。

To乘风破浪的你,希望以上信息可助力您更好理解知识点,【点赞】让我们知晓您对答疑服务的支持~

- 评论(0)

- 追问(2)

- 追问

-

所以这个a和b错误的点是?和为什么选c

- 追答

-

同学你好,

在PPT讲义中可以看出,利率如果和标的资产有相关关系,那么投资者会在远期和期货两种合约中,有偏向的选择,由于偏向性,会导致两种合约的价格不一样。

A 利率已知,那就是确定的数值,投资者没有偏向性,两种合约价格是一致的。

B 远期合约价格和利率没有相关关系,投资者也不会用偏向性选择。

C 两种合约波动性不同,价格会不同。C符合题目要求,C对

评论

0/1000

追答

0/1000

+上传图片