倪同学2020-09-15 16:52:56

倪同学2020-09-15 16:52:56

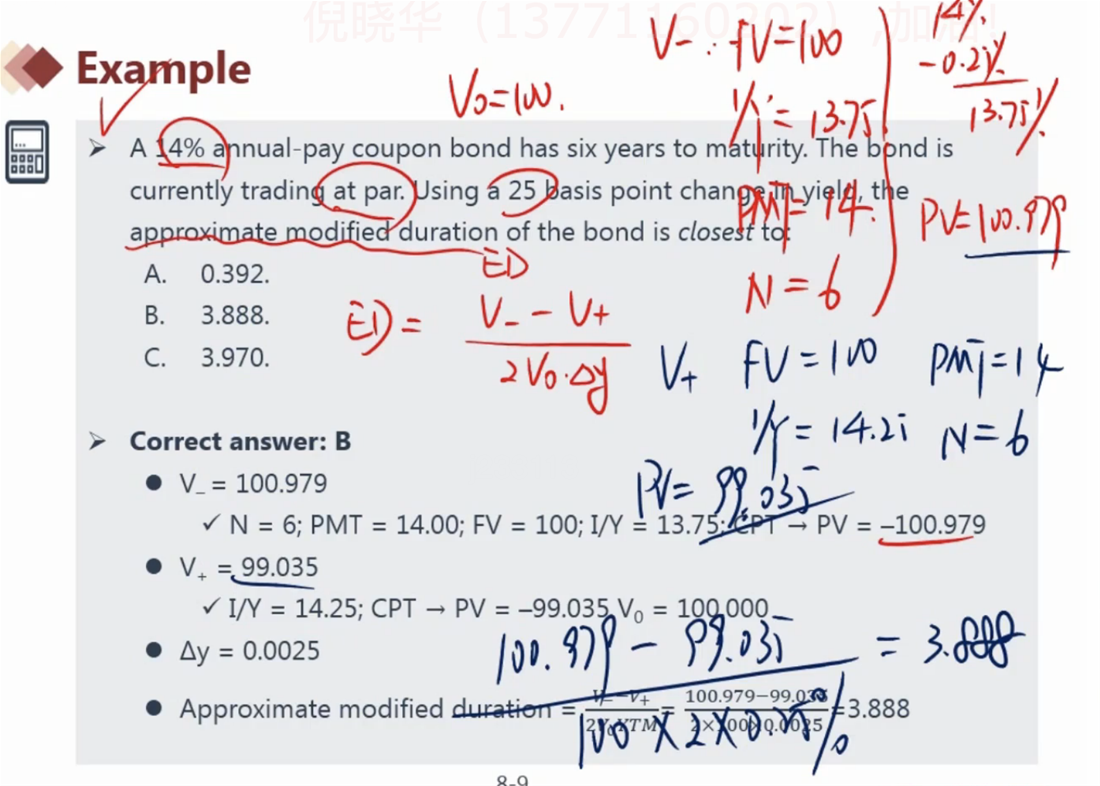

老师好!这道例题在计算V-和V+时,为什么PMT还是以不考虑25bps变动的 coupon rate计算的呢?

回答(1)

Danyi2020-09-15 16:58:47

Danyi2020-09-15 16:58:47

同学你好,

PMT的计算是coupon,是根据coupon rate和本金来计算的,coupon rate不变,本金也没有变化。变动的只是收益率,跟PMT无关

- 评论(0)

- 追问(6)

- 追问

-

噢,这道例题中,债券是按面值发行的,即coupon rate=YTM。但现在收益率的变动只是YTM的变动,与coupon rate无关,是这样的吧?

老师,还有两个问题不太理解:(1)若此题是半年计息,那么I/Y是不是还要除以2?因为I/Y是个期间利率的概念。而收益率都是年化的概念。即计算V-的I/Y应该是(14-0.25)/2=6.875?(2)这里的V0代表的是0时点的债券价格吗?即平价发行的债券,此时的债券价格等于面值=100或1000?

- 追答

-

同学你好,

1.是的,刚开始发行的时候两个相等时没有问题的,也就是coupon rate=4%, YTM=4%,但是随后YTM的变动跟coupon rate无关,这是两个不同的变量。

2.不需要,因为在久期这里我们讨论的是一个变动量的概念∆y,变动了多少那么∆y就是多少

3.是的,V0就是债券现在的价格,因为这道题说了是平价发行,所以价格就等于面值。如果不是平价发行的债券,那么题干中是会告诉我们V0,也就是债券价格是多少的。

- 追问

-

用金融计算器求V-和V+,录入的I/Y不是都是期间利率的概念吗? 久期是反应收益率变动量,但这个收益率应该是年化收益率吧?即此时的年化收益率就是14%+0.25%=14.25%(计算V+)以及14%-0.25%=13.75%(计算V-)。但是半年计息情况下,期间收益率I/Y应该就是年化收益率除以2吧?因为此时的PMT也是100*14%/2=7了

- 追答

-

同学你好,

是的,如果是要求PV的价格,就是我们正常算债券价格的计算方式,I/Y和PMT都是按照期间来计算

- 追问

-

谢谢老师!

- 追答

-

不客气,加油~

评论

0/1000

追答

0/1000

+上传图片