张同学2020-08-28 22:47:04

张同学2020-08-28 22:47:04

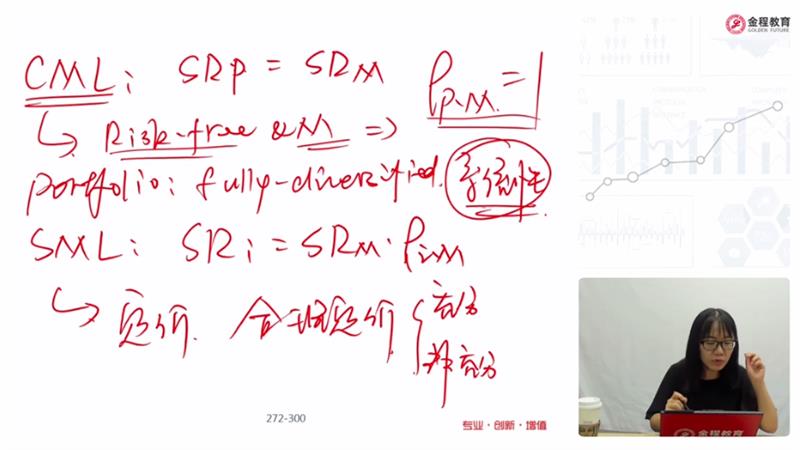

请问这里单老师说CML线上是都已经充分分散风险的资产,所以组合P和M是的夏普比例是一致的,但是后面讲到业绩衡量涉及资产是非充分分散风险的资产,又说要用含有系统风险又含有非系统风险的总风险的CML的夏普比率来衡量这两点是否矛盾了?

回答(1)

Irene2020-08-31 13:07:20

Irene2020-08-31 13:07:20

同学你好

不矛盾。

这里说CML中,只含有系统性风险是说:在CML的图像中,每一个点由market portfolio和无风险资产做组合得到,所以不含非系统性风险。

而在夏普比率中,老师的意思是:指标的分母上是总风险,而总风险这个概念出现在CML的横坐标上,而不是SML。

可能这里的表述有一点歧义,但是不影响结论哈~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片