朱同学2020-07-02 21:57:18

朱同学2020-07-02 21:57:18

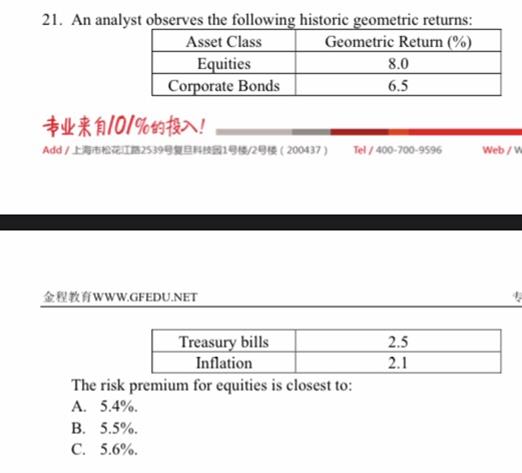

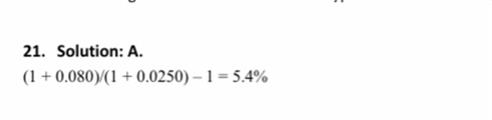

请问老师这个题不是让求风险溢价吗,就是贝塔[E(Rm)-Rf],那么这些里面那些是Rm哪些是Rf啊?有点分不清,谢谢老师。 还有答案感觉不太明白,也请解释一下哈。

回答(1)

Irene2020-07-03 10:06:47

Irene2020-07-03 10:06:47

同学你好。

你想得太复杂了。从本上来说,股票的风险溢价就是股票的要求回报率8%,超出无风险收益率的部分。

在组合当中,一般我们要考察复利的思想,所以应该时1+收益率再连乘的关系。

那么原来:股票收益率=无风险收益率+风险溢价

严谨来看,加法应该变成乘法。也就是:1+股票收益率=(1+无风险收益率)*(1+风险溢价)

在题目中股票收益率=8%,无风险收益率就是T-bill的收益率=2.5%,所以可以求出风险溢价。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片