闫同学2020-07-01 16:04:28

闫同学2020-07-01 16:04:28

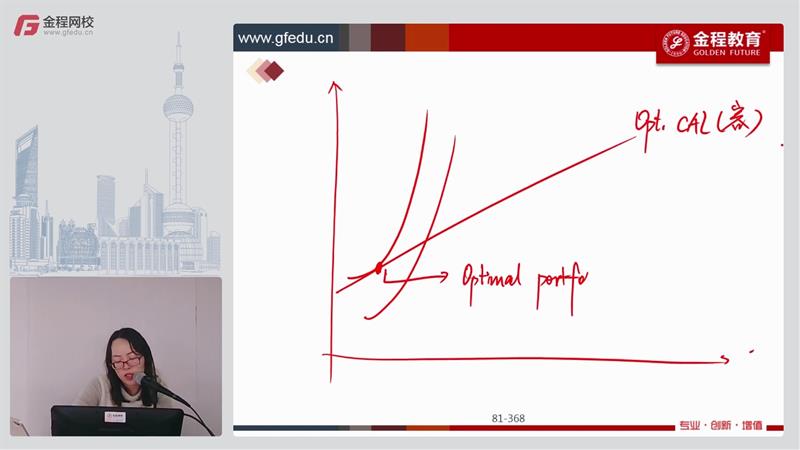

Optimal portfolio不是EF与效用函数U的切点嘛?这里为什么换成了opt.cal线了?这里的意思是在mpt理论里我们已经给定了最优的风险资产配置组合后与无风险资产之间的比率配置吗?

回答(1)

Irene2020-07-01 16:47:44

Irene2020-07-01 16:47:44

同学你好。

这里已经不是MPT理论,而是capital market theory了。

在这个理论中,通过引入无风险资产,用无风险资产和EF相切,切出来的切线,也就是optimal CAL线描述客观世界。也就是说,对于风险资产来说,不再是所有EF上的点都可以投资,最好的只有EF与optimal CAL的切点,也就是optimal risky portfolio了。

所以在capital market theory中,客观世界就是用这条optimal cal描述。

如果还不能理解,可以看一下portfolio risk and return:Part II,这部分的CAL,CML的知识点就可以了。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片