张同学2020-06-20 19:42:10

张同学2020-06-20 19:42:10

请问老师在part1部门的efficient frontier说是已经well diversified ,也就是说CML线上的组合应该也是充分分散风险的吧,可是为什么说CML是衡量总风险的呢?

回答(2)

Bingo2020-06-22 11:46:35

Bingo2020-06-22 11:46:35

同学你好。

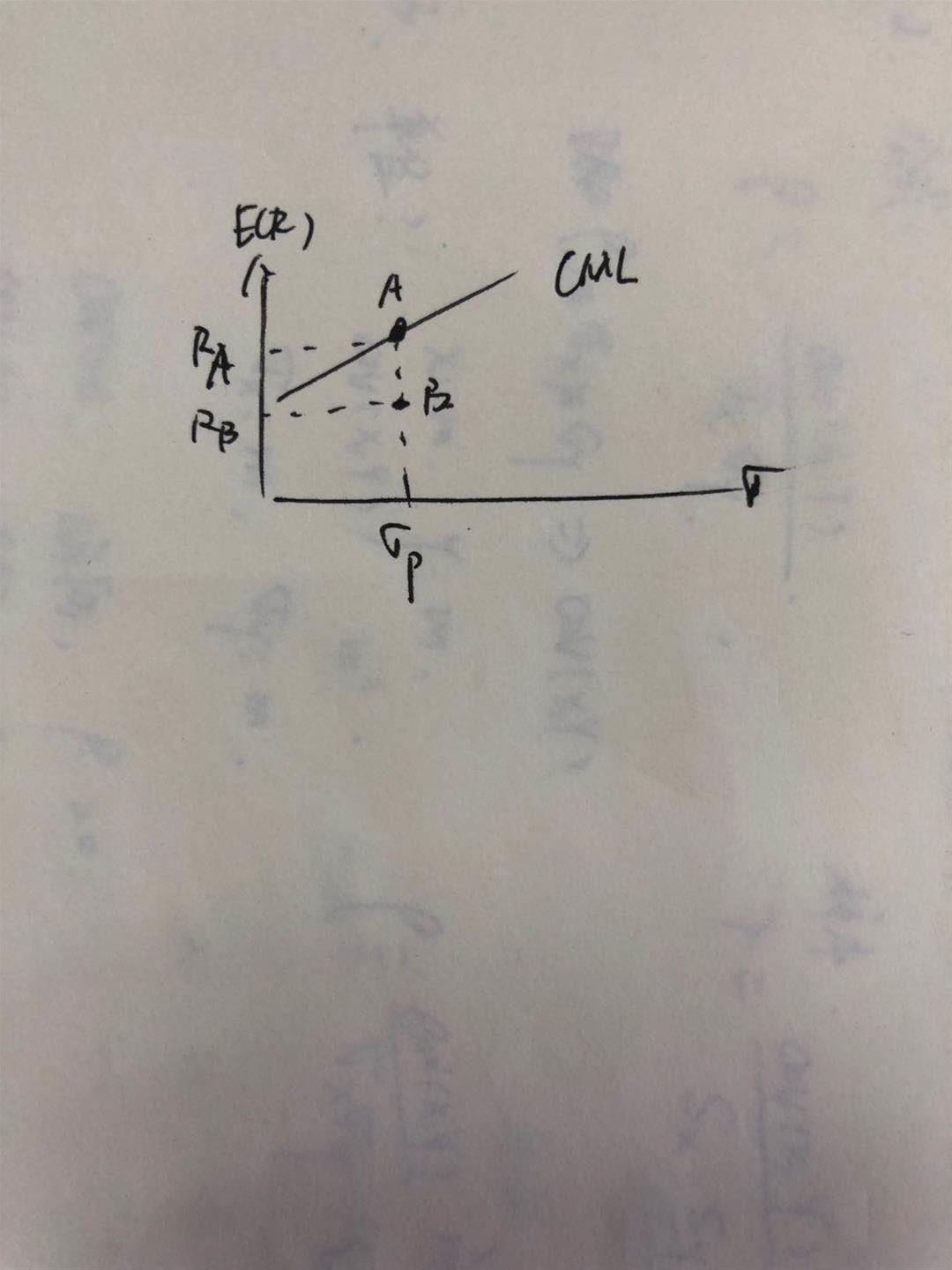

CML图像横轴是总风险,但线上的投资组合(A)是well-diversified,表明线上的投资组合非系统性风险是0.

而图像当中线下方的点(B)就不够有效,那么存在着一部分非系统性风险。

- 评论(0)

- 追问(1)

- 追问

-

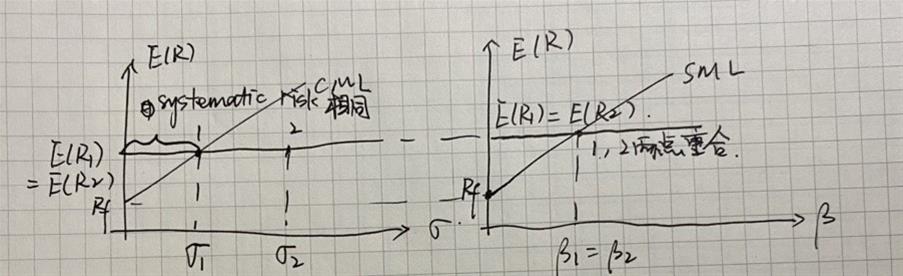

CML线上的点如果非系统性风险都已分散都是0,那么根据总风险=非系统性风险+系统风险这个式子,线上的点仅衡量的是系统风险,那么和SML曲线的用beta表示的图形又有何区别呢?

Irene2020-06-30 21:47:02

Irene2020-06-30 21:47:02

同学你好。

是的CML线上的点都是充分分散风险的点,总风险和系统性风险是相等的。

但SML线上的点只含有系统性风险。

举个例子:

假设组合1和组合2的期望收益率E(R)和系统性风险(beta)一样,但非系统性风险不同。

1.组合1是充分分散风险的,没有系统性风险;

2.但是组合2是没有well-diversified,有系统性风险。

此时,

CML:组合1(因为充分分散风险)会在CML线上,但是组合2不在CML线上。也就是在CML的图像中,这两个点是不同的两个点。

SML:因为两者的系统性风险相同,而且E(R)相同,所以这两个组合都在SML线上,而且画出来横纵坐标相同,是重合的1个点。

也就是说CML线上的点一定是充分分散风险的点。

但是SML线上,可以包含没有充分分散风险的(组合2)这样的点,只要保证组合2是公允定价的,也就是说符合CAPM,就能在SML线上。

- 评论(0)

- 追问(1)

- 追答

-

图示如下:

评论

0/1000

追答

0/1000

+上传图片