苏同学2020-06-12 17:02:09

苏同学2020-06-12 17:02:09

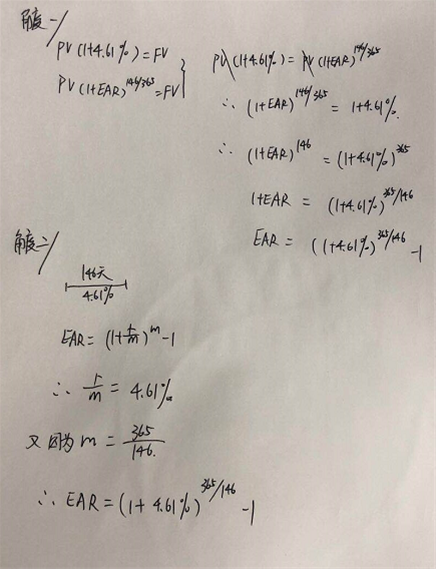

EAR 那个公式的推导过程是怎么推的? PV(1+4.61%)=FV---a PV(1+EAR)^146/365=FV----b 接下来呢?这个b式是怎么推导出来的? 还有就是EAR的公式不是等于(1+r/m)^m-1, EAR本身不就已经是年化之后的期间收益率了?从HPR推导EAR不是很明白..

查看试题回答(1)

Bingo2020-06-12 18:14:20

Bingo2020-06-12 18:14:20

同学你好。

您的两个问题解析如下图。

这两个角度都可以解释本题。

EAR是年华的真实利率,所以是一年的利率。

它的公式中r/m意味着期间利率。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片