Asher2020-03-12 21:06:41

Asher2020-03-12 21:06:41

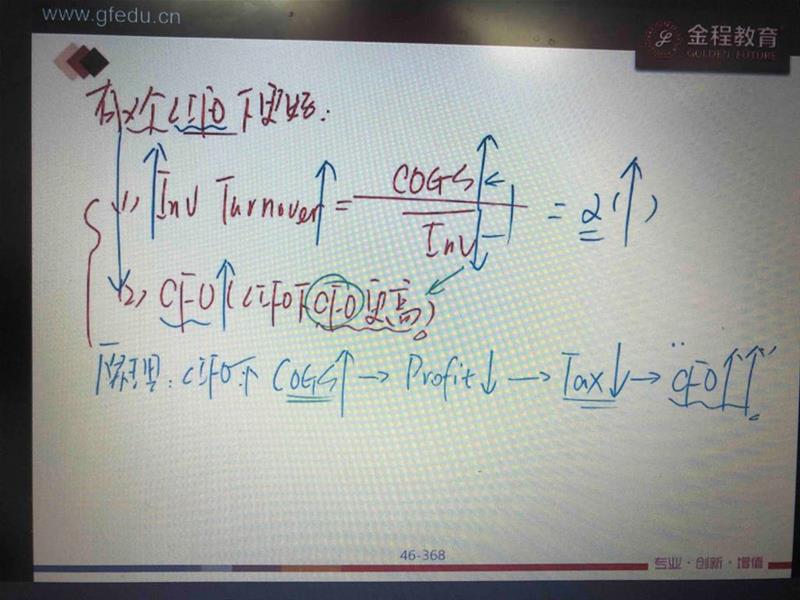

如图一 lifo下 cogs高 利润少 税少 cfo高 如图二 资本化/费用化 费用化下cogs高(Lifo下也是cogs高),net income少(Lifo下也是profit少),可最后为什么cfo是一高一低了???????

回答(1)

吴慧敏2020-03-12 22:42:47

吴慧敏2020-03-12 22:42:47

同学你好,之前回答过这个问题,这次我用详细的数据配合解释。

先说LIFO和FIFO,假设存货价格处于上升阶段,此时LIFO后进先出,COGS大,FIFO先进先出,COGS小,到这里为止,【没有任何现金流发生】,只是记账方法的不同。

但是不管哪个记账方法,sale销售额都是一样的,sale如果是赊销,就没有现金流流入,如果是现销,就会有现金流流入,但是就算有流入,【LIFO和FIFO的情况是一样的】。

这里还会涉及到一个现金流,就是税收,上面两个因素对现金流的影响都没有区别,那【税收就会成为关键】,LIFO的成本大,利润少,交的税少,税收支出处于CFO支出,CFO支出少,CFO高。

再来看看资本化和费用化。

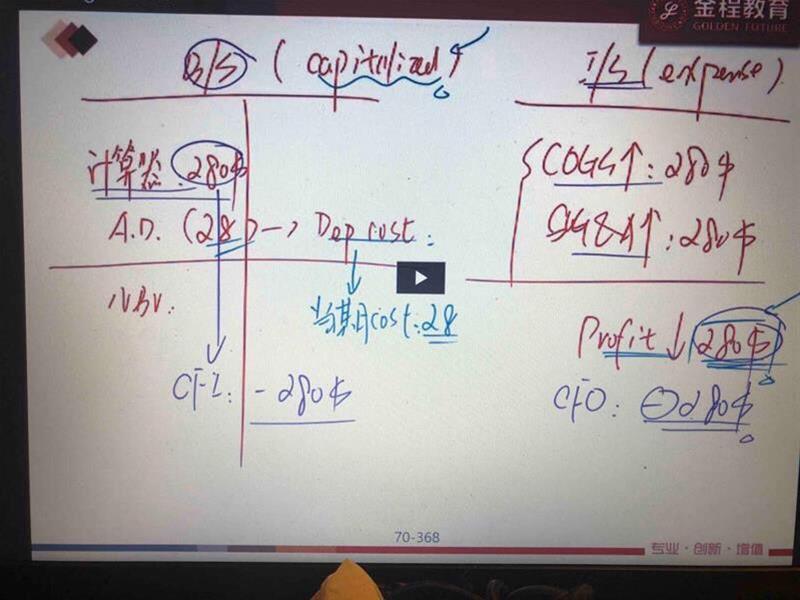

我有一笔费用支出,假设100万,先不管资本化还是费用化,【这笔费用支出本身就是现金流】,但是不管哪种记账方法,流出的现金流总数是一样的,因此【对于总的现金流影响是一样的】。

再来看看税收,公司的总收入不会受这个记账方法影响,总费用也是一样的,因此两种记账方法下,利润也是一样的,因此总的税收支出也是一样的。【综合来看,这里的税收支出不会对现金流造成区别】

那么区别来源于:资本化的这100万属于CFI支出,费用化的这100万属于CFO的支出

你的纠结点是下面:

资本化的100万需要分摊到5年,费用化的100万第一年就记费用了了,导致每年的费用是下面这个结果

资本化:20,20,20,20,20

费用化:100,0,0,0,0,0

第一年,资本化下费用20万,费用化下费用100万,资本化下的利润比费用化高了80万,这80万多交了80*T的税收,这部分税收属于CFO支出没有问题,但是此时资本化下的现金流为【CFI -20万,CFO -80万*T】 费用化下的现金流为【CFO -100万】,明显费用化的CFO支出多,因此费用化的CFO小(100万支出大于-80万*T的支出】

第二年,资本化下费用依旧20万,费用化下费用0万,此时资本化的利润小了20万,税可以少交20万*T,因此资本化这一年的现金流为【CFI -20万】,费用化的现金流为【CFO -20万*T】,还是费用化下CFO的支出多,CFO偏小。

后面几年同第二年。

所以第二年到第五年加起来的税收为80万*T,第一年的税收也是80万*T,税收的作用互相抵消了。

- 评论(0)

- 追问(1)

- 追答

-

综上,存货中的COGS本身就不是现金流,但是COGS大小的不同会进一步导致税收支出的不同,影响现金流。

资本化和费用化本身就是现金流,且大小一样,他们对税收的影响也一样(收入、支出、税收都一样,只不过第一年和第二年的税收额可能有区别,但是总税收是一样的),但是资本化的支出属于CFI,费用化的支出属于CFO。

评论

0/1000

追答

0/1000

+上传图片