史同学2020-02-18 21:20:45

史同学2020-02-18 21:20:45

老师你好,我在做题的时候看到这几个题,好像网课里面没有讲到,请问这几道该怎么写

回答(1)

Bingo2020-02-19 18:36:25

Bingo2020-02-19 18:36:25

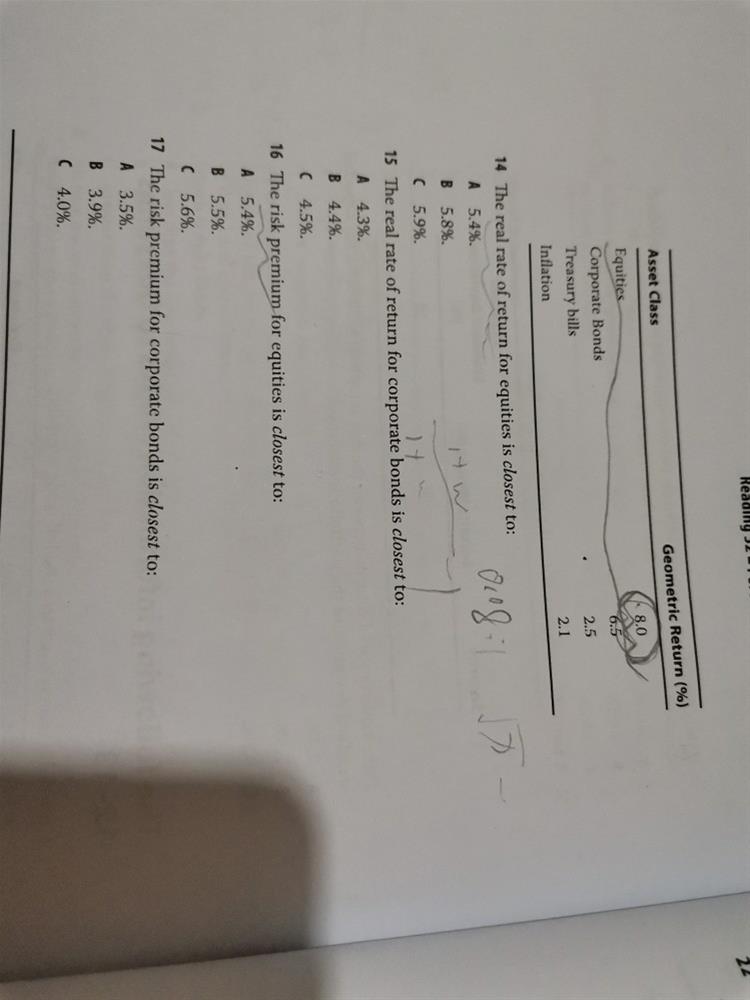

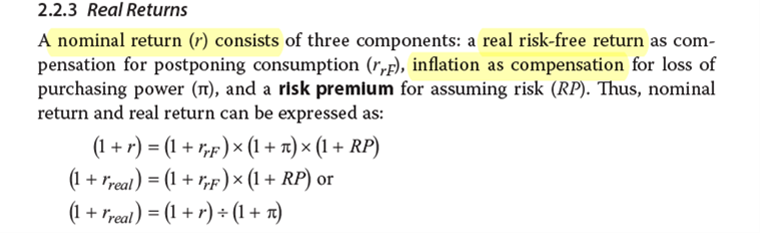

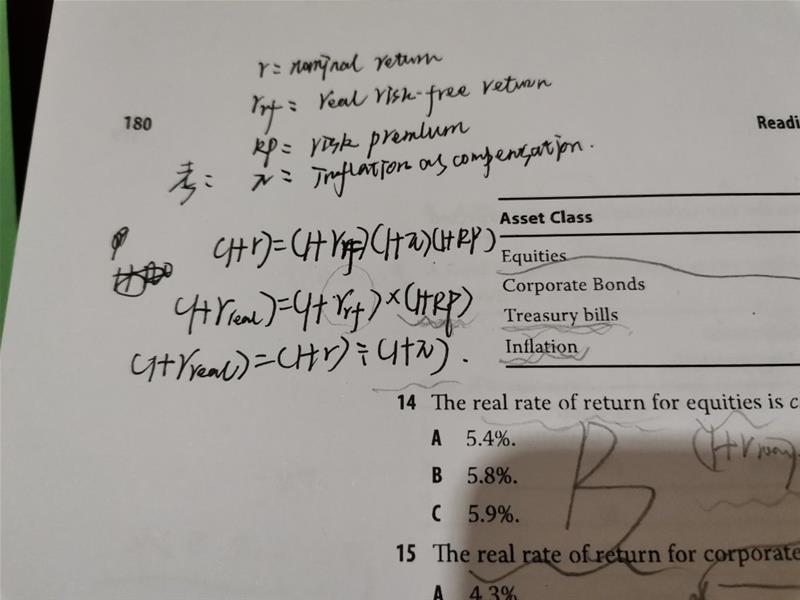

同学你好。本case使用的是下面的公式计算的。前两题考查的是真实利率和名义利率的关系,(1+名义利率)=(1+真实利率)(1+通胀率)

后两题考的是名义利率和风险溢价的关系。本题给出的Treasury bills利率是国债利率,表示的是名义的无风险利率。所以(1+T-bill)(1+risk premium)=(1+资产利率)

这个考点因为历年来没有考过,所以上课的时候没有讲的很细致。如果还有不清楚的,可以继续提问哈。

- 评论(0)

- 追问(2)

- 追问

-

老师你好,我想问一下第三问,为什么还是用名义利率去除,为什么不用第一问算出来的equities的实际利率去算,我看公式就是用实际利率算的呀

- 追答

-

同学你好。因为本题给出的Treasury bills利率是国债利率,表示的是名义的无风险利率。

原版书中的公式,写着的是真实的无风险利率。

所以题目告诉了名义无风险利率,就不能用前两题算出来的结果计算risk premium了,而要用题干表格中的数据。

这个case有一定难度的,也是原版书当中比较特别的一个case。历年来考试倒没有这么考过。不用过多担心。

评论

0/1000

追答

0/1000

+上传图片