李同学2020-02-16 14:07:58

李同学2020-02-16 14:07:58

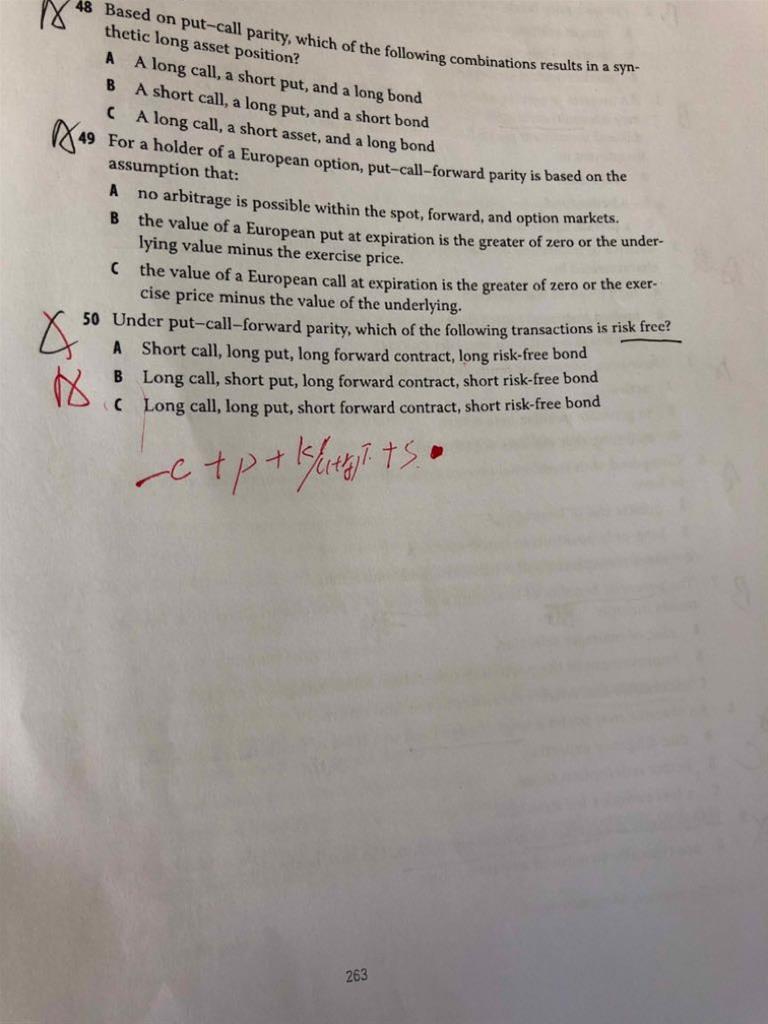

第50题讲解一下哈

回答(1)

Danyi2020-02-16 21:55:58

Danyi2020-02-16 21:55:58

同学你好,

因为Forward contract: St-F0(T);Risk-free bond:F0(T)

Long put:在put in the money的时候(St小于X),long put=X-St,那么此时call=max(0, St-X)=0的;因此St-F0(T)+F0(T)+X-St-0=X

在put out the money的时候(St大于等于X),long put=0, 此时call=max(0, St-X)=St-X;因此St-F0(T)+F0(T)+0-(St-X)=X

X是执行价,收益已知,所以是无风险的。因此long forward contract, long risk-free bond,long put,Short call这个组合是risk free

- 评论(0)

- 追问(2)

- 追问

-

这类题目应给怎么做 一个一个选项带?

- 追答

-

这个算是一个结论,同学可以把它记住。

因为long Derivative (forward) + long risk-free bond = long asset。

long asset, long put, short call这个组合组成的是无风险,因为这个组合的payoff等于执行价格。

评论

0/1000

追答

0/1000

+上传图片