圆同学2020-02-09 16:44:57

圆同学2020-02-09 16:44:57

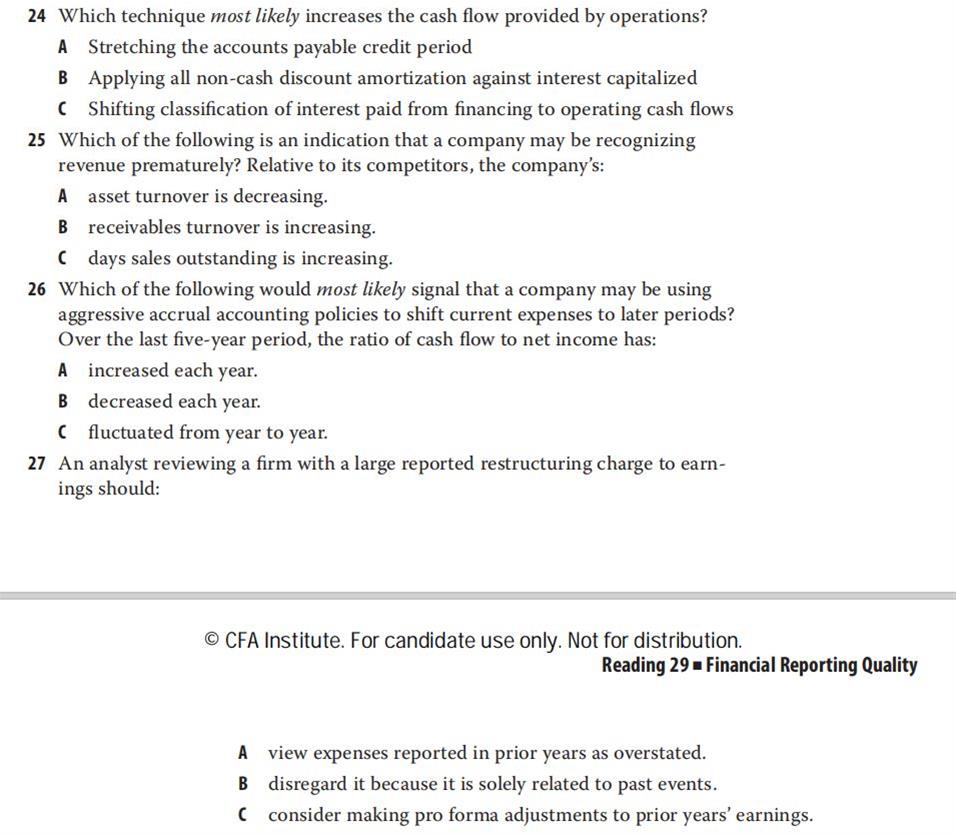

财报--2019教材--665页第24--27题: 24题:BC两个选项是怎么错的呢??不是很理解其含义与说法 25题:提前确认收入,也就是收入高了,相比同行的话,A选项说资产周转率上升,由于确认收入,周转率的分子分母同时加上相同金额的数字,若原周转率是1/2,都加1,则为2/3,变大,故A错。B呢,如果原应收账款周转率为2/1,分子分母同时加上1,周转率就变成了3/2,变小了,而不是正确答案中的B选项。C选项的周转天数是B选项的倒数,如果原周转率是1/2,同时加1,则为2/3,变大了,则周转天数就变小了。 奈何答案选了B呢?? 26题:今年的费用推迟到明年,今年的利润高,现金流支出了也就就小了,明年的利润低,现金流上一年已经流出,本年就显的高一些,该比率的分子是就大,分母是变小,整体也就是变大的了。为什么答案是选B呢??真是奇怪 27题:有大额的当期重组费用支出,重组费用到底是怎么处理的?对于本题的3个选项,无从着手。

回答(1)

吴慧敏2020-02-09 19:55:36

吴慧敏2020-02-09 19:55:36

先回答26题:题目问下列哪个选项最可能反应公司采用了激进的会计准则去将当期的费用转移到后期?在接下来的五年里,CF/NI应该怎么变化呢?

accrual accounting policies ,权责发生制下,费用延后,实则可能不涉及现金流,只是运用会计规则将费用确认的时间延后(常见的比如本该费用化的费用,资本化了)。

费用延后,本该确认的费用没有确认,NI变大,CF不变,CF/NI变小。所以选B

另外课后题的解释讲的很好,帮你翻译一下,建议你去看看。

【如果一家公司的CF/NI始终低于1,或者随着时间的推移不断下降,这可能是通过激进的权责发生制会计政策操纵财务报告的一个信号,将当期费用转到后期。】

- 评论(0)

- 追问(13)

- 追答

-

25题答案选的是C吧,应收账款周转天数的增加,表明收入被过早地记录了,甚至是虚构的。你再看看答案,是不是看查了?

- 追答

-

24题:下列哪项可以增加CFO?

B选项看懂意思就好理解了。将所有非现金项目的摊销资本化,因为是非现金项目,到此为止都没有影响到现金流,但是资本化后计入费用的金额降低,利润变高,需要支付的税收变多,税收支付属于CFO,CFO流出多了,等于CFO减少了。

C、将利息支付重新分类,从CFF分为CFO,利息支付属于CFO流出,同上,CFO减少。

- 追答

-

27

A、认为前几年报告的费用被高估了。

B、忽略它,因为它只与过去的事件有关。

C、考虑对前几年的收入进行形式上的调整。

其实看了中文翻译,能直观的感受C选项是对的。为了推断历史收益趋势,分析师应考虑对前几年的收益进行形式上的分析调整,以反映前几年在当期重组和减值支出中的合理份额。

- 追问

-

26题的回复,我认为有问题。当期的NI较大,但以后年度的NI因为费用的确认,NI是变小的,CF不变的情况下,该ration不就是变大的嘛,如此以来,就是选A的呀。注意是increased each year。原回复所说的仅是当年是小的,但以后年度不就变大了嘛

- 追问

-

24题:B选项的翻译上,理解不了,against是怎么将其前后的两句话说起来的,against是怎么个意思?到底是资本化,还是费用化?看不懂,既然是资本化吧,怎么是利息资本化,前边却说是非现金discount amortization又是个什么意思??

- 追问

-

25题:提前确认收入,也就是收入高了,相比同行的话,A选项说资产周转率上升,由于确认收入,周转率的分子分母同时加上相同金额的数字,若原周转率是1/2,都加1,则为2/3,变大,故A错。B呢,如果原应收账款周转率为2/1,分子分母同时加上1,周转率就变成了3/2,变小了,而不是正确答案中的B选项。C选项的周转天数是B选项的倒数,如果原周转率是1/2,同时加1,则为2/3,变大了,则周转天数就变小了。 奈何答案选了B呢??

- 追问

-

27题:有大额的当期重组费用支出,重组费用在会计中到底是怎么处理的?一次性费用化?还是资本化??分析师的观点又是什么??

- 追答

-

26题,虽然题目里面后一句描述“over the last five-year period”,但是他的意思不是说第一年用了激进的会计政策,之后5年不用了,然后问第一年使用这个激进的会计政策对后面5年有什么影响。

激进的会计政策是一直都在使用的,每年都在使用,接下来的五年都会依旧使用,每年都在费用推迟,所以随着时间的推移,CF/NI不断的下降可能是通过激进的手段操纵财务报告信息的信号。

- 追答

-

24、apply A against B,将A适用B。

discount amortization是一个名词,折价债券的摊销(参考长期负债这一章节,同理还有溢价债券的摊销 prem.amortization)。

折价债券的interest expense=coupon+折价债券的摊销

整句话的翻译就是:将所有非现金折价债券的摊销资本化(个人觉得可以补充一点内容,将用折价债券摊销所求得的利息费用资本化,这样理解起来可能更容易)

- 追答

-

25题你的说法有问题。

revenue扣除一些列费用后,得到NI,NI要扣除分发的股利,得到的留存收益才是最后进入equity的金额。revenue增加1,不能保证asset同时增加1.

另外25题的答案是C呀

这题主要还是从各个指标所代表的含义上理解,而不是通过分子分母同时增加一个数理解,数据你没有办法判断的

- 追答

-

企业往往会在重组计划实施之前就开始预提重组费用,而重组费用的计提存在较大的主观性。现在企业应该记账,跟之前怎么预提,是否预提也有关系,具体情况具体分析。

- 追问

-

25题,周转率=收入/应收账款,此时提前确认收入,收入增加,分母也增加,此时由于不知没有提前确认时的周转率是大于1,还是小于1,在分子分母上同时加一数,无法确定是变大,还是变小吧??

- 追答

-

25题的关键不是【分子分母加上同样一个数后,ratio怎么变化】

首先,分子分母加的数不一定一样。

revenue减去各种费用,得到NI。NI减去dividend得到留存收益(retained earning),而留存收益才是计入equity的数字。

所以revenue增加1,不等同于asset会同时增加1.

其次,就像你说的,ratio一开始大于1还是小于1是不清楚的,这是一到概念理解题,不是一道计算题。

评论

0/1000

追答

0/1000

+上传图片