Shelley2019-04-21 09:22:41

Shelley2019-04-21 09:22:41

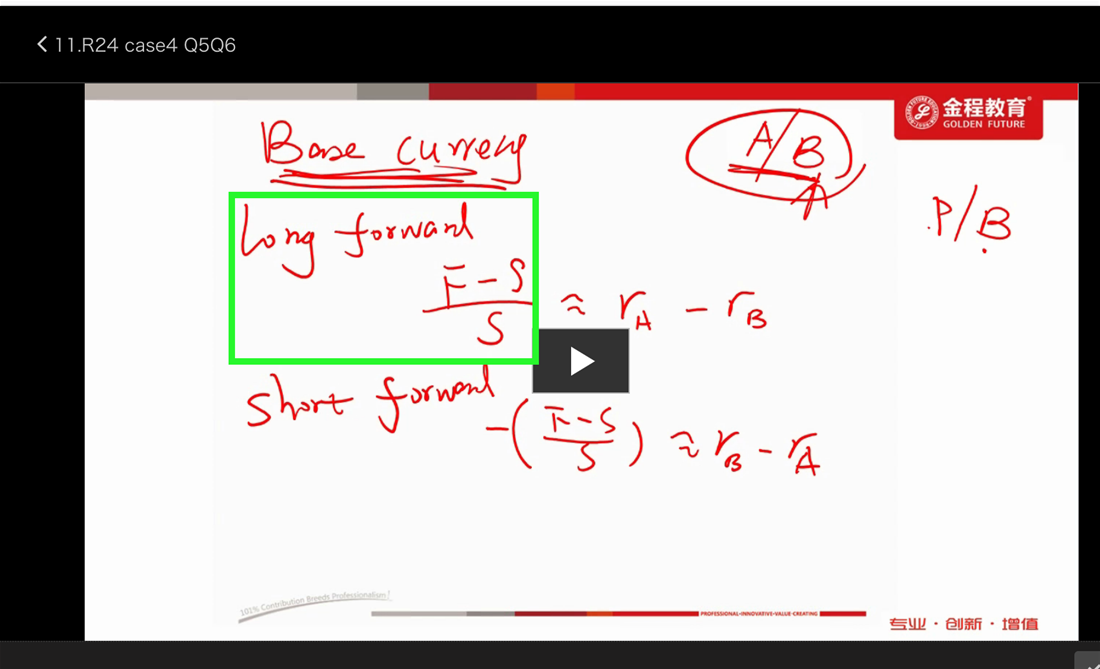

老师您好,我不太明白为什么long position 是(F-S)/S? 这应该是short position 的吧? 我的理解是F是forward 锁定的卖价,S是到期时的spot,只有F>S的时候才是short position 获利。如果long position 是(F-S)/S,(F-S)/S这部分得小于零,long position 才会获利?老师请您详细讲解一下,麻烦您了。

回答(1)

Sherry Xie2019-04-22 18:58:43

Sherry Xie2019-04-22 18:58:43

同学你好,hedging into base currency 应该是收B支出A,所以的确是short forward, 老师写的没有错,不是你框里的那个公式,是你绿色框框下面那个公式。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片