183****78582026-04-15 00:19:10

183****78582026-04-15 00:19:10

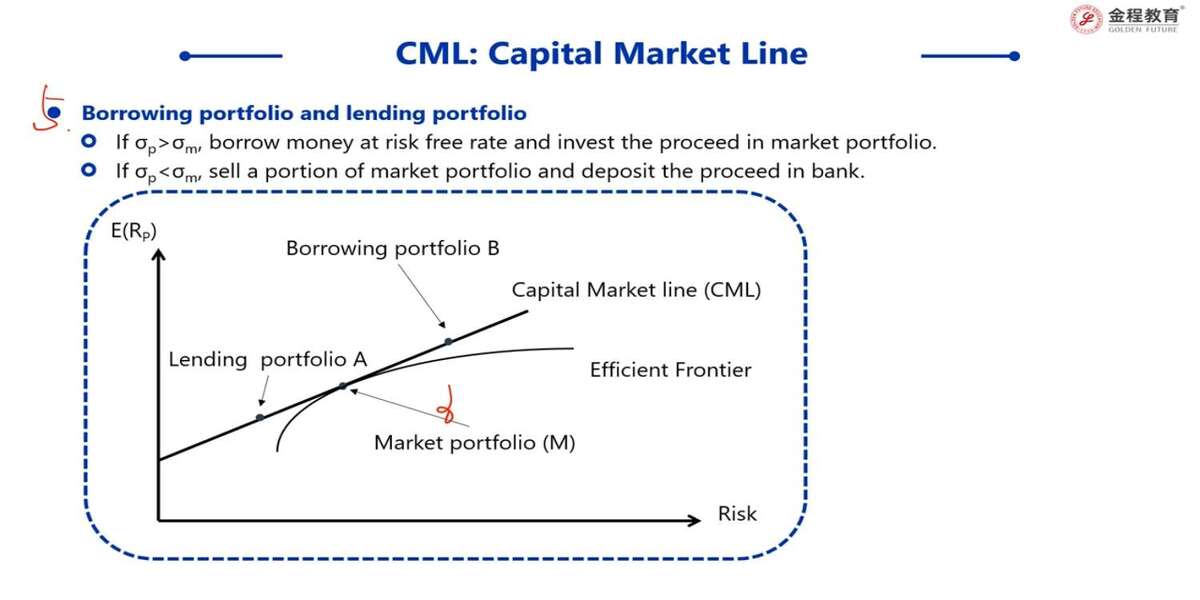

既然基金经理利用最有市场组合和最优组合构建出一个RF无风险资产和跟踪大盘指数的风险资产的组合,是一个被动的消极管理,没有超额收益,那么基金经理存在的意义是什么?不就是因为基金经理可以赚取高于大盘的超额收益,投资人才去找他们做投资的吗?

回答(1)

最佳

Essie2026-04-15 09:30:10

Essie2026-04-15 09:30:10

同学你好,你的问题触及了金融理论与现实实践的区别。

CML(资本市场线)描述的是一个理想均衡状态:所有投资者都持有市场组合与无风险资产的组合,此时任何资产的价格都已充分反映信息,不存在持续的超额收益。

但这一模型依赖于一系列严格假设(如所有投资者同质预期、无交易成本、可无限借贷等),现实世界中这些假设并不成立。因此,主动型基金经理的存在意义恰恰在于利用市场的不完美——比如信息不对称、投资者行为偏差、流动性差异等——试图发现被错误定价的证券,从而获得超越市场组合的“阿尔法”收益。

此外,即使是被动管理,基金经理也通过提供低成本的指数基金、ETF等产品,帮助投资者便捷地实现CML上的有效配置。所以,CML揭示的是被动策略的理论基准,而主动基金经理则是在这个基准之上努力创造额外价值,两者并不矛盾。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片