183****78582026-04-13 19:38:12

183****78582026-04-13 19:38:12

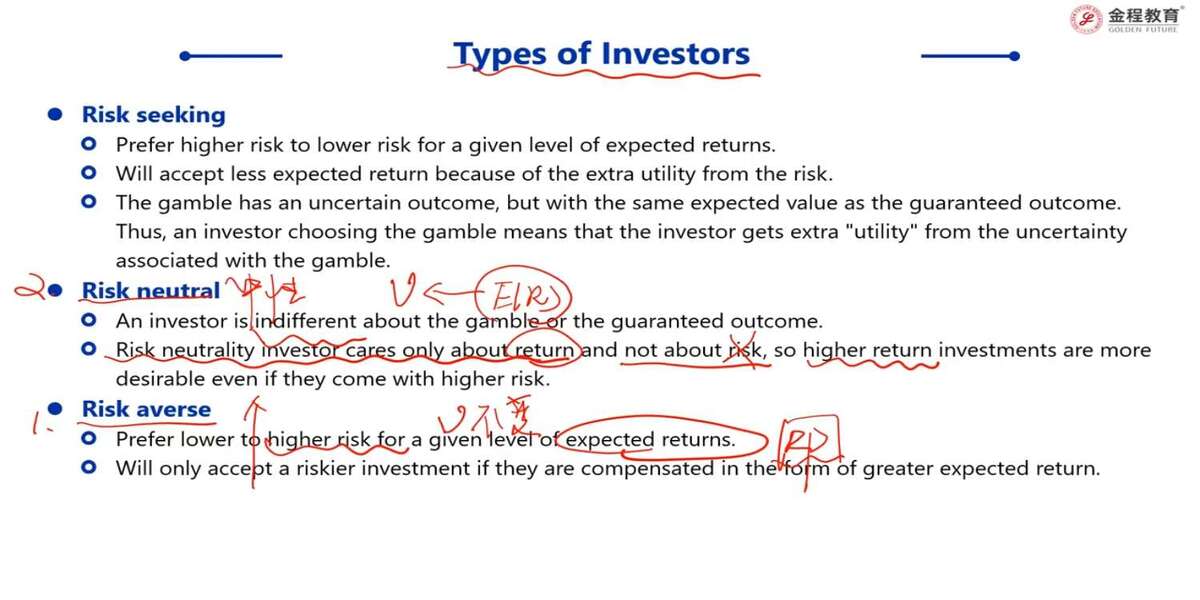

风险中性的投资者在衍生品这门课说过,要的是一个无风险收益率rf,而这门课老师说风险中性投资者不关注风险,收益率越高越好。我的疑问是:既然关注的是rf,为什么还说收益越高越好?

回答(1)

最佳

Essie2026-04-15 09:24:46

Essie2026-04-15 09:24:46

同学你好,你的困惑源于混淆了风险中性投资者的主观偏好与衍生品定价模型中的均衡结果。

从偏好角度看,风险中性投资者确实只关心期望收益的高低,对风险本身无感,因此在两个期望收益不同的资产中,他们会毫无悬念地选择期望收益更高的那一个——这印证了“收益率越高越好”的说法。

然而,在衍生品定价的风险中性测度下,通过无套利条件推导出的均衡状态却是:所有资产的期望收益率都必须等于无风险收益。这是因为,如果某一资产的期望收益率高于无风险收益,风险中性投资者就会无限借入无风险资金买入该资产,套利行为会迅速推高其当前价格,直到其期望收益率被压低至无风险收益。

因此,“得到无风险收益”并非投资者内心“只想要这么多”,而是市场无套利约束下的客观结果。

简言之,风险中性者想要越高的期望收益越好,但市场迫使他们在均衡时只能获得无风险收益,两者并不矛盾,只是分别描述了偏好与均衡定价两个不同层面。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片