183****78582026-03-21 21:41:41

183****78582026-03-21 21:41:41

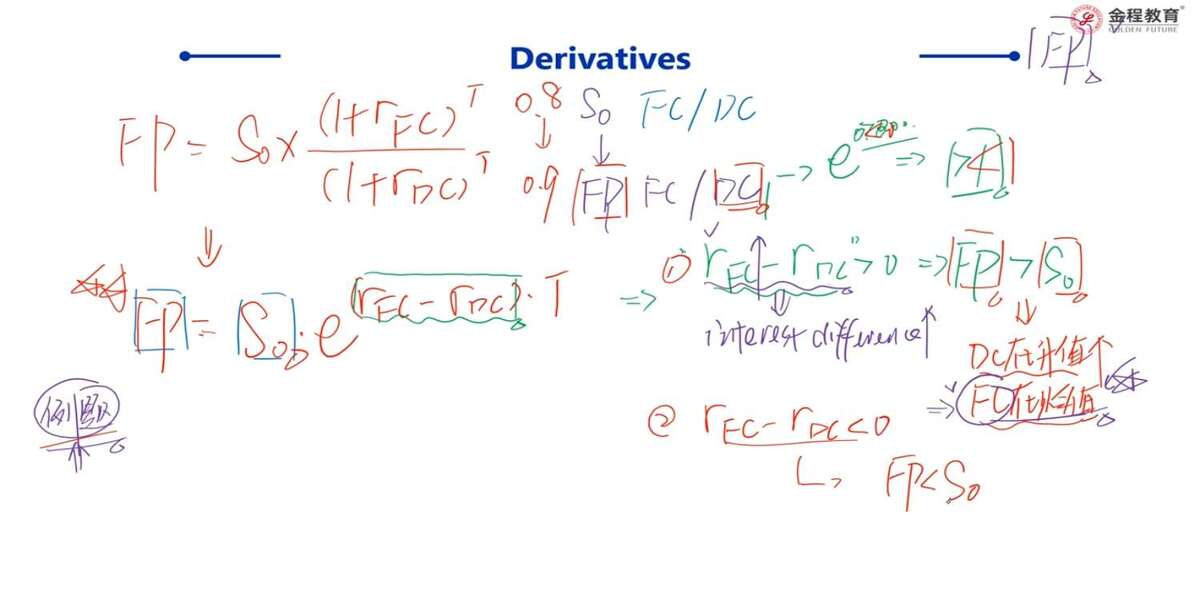

没有明白为什么当rf-rd>时,此时e肯定是一个大于1的数,那么FP>S0;当Rf-Rd<0时,此时e<1,那么So>FP。这个根据是什么?老师没有讲为什么

回答(1)

最佳

Essie2026-04-03 17:28:00

Essie2026-04-03 17:28:00

同学你好,你问的其实是指数函数的数学性质,当利率差(Rf - Rd)大于零时,指数为正,而自然常数的正数次方必然大于1,所以远期价格大于现货价格;当利率差小于零时,指数为负,自然常数的负数次方必然小于1,所以现货价格大于远期价格。

这一结论来自指数函数的数学性质:e的零次方等于1,且e的x次方是单调递增函数——正指数使数值大于1,负指数使数值小于1。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片