Hunterofsmall2026-01-15 09:37:19

Hunterofsmall2026-01-15 09:37:19

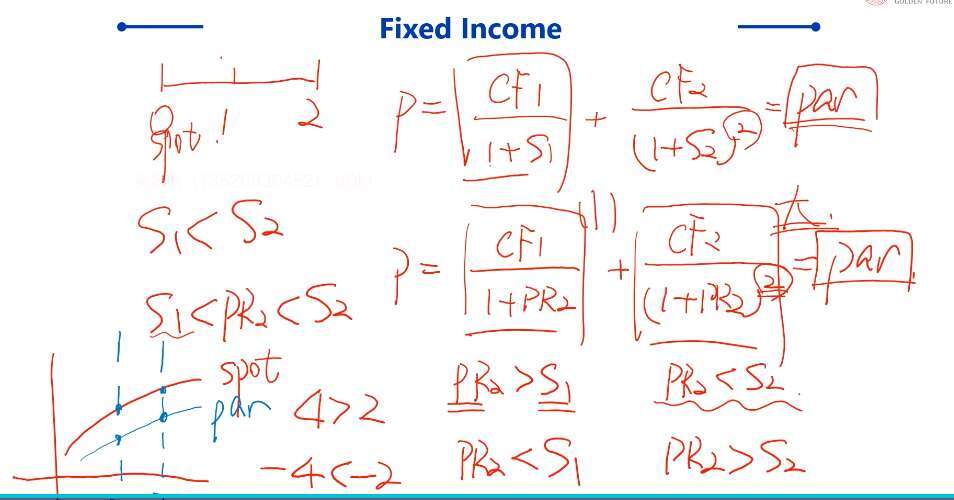

这道例题中,老师讲当利率为负时,PR2<S1,PR2>S2,那么S1>S2,就不再是upward sloping(斜向上)了,跟老师讲的相反

回答(1)

Vincent2026-01-17 14:13:15

Vincent2026-01-17 14:13:15

你好

是斜向下,老师这里讲的是正利率时是斜向上。就是如果正利率是斜向上,负利率就是斜向下。然后正利率是par在spot下面,负利率就放过来。

- 评论(0)

- 追问(2)

- 追问

-

这里老师还是说的当负利率时,且斜向上,par在spot上方,后面也有一道例题是这么说的

- 追答

-

你好

您将“老师讲PR₂相比S₁和S₂的关系”与“老师讲收益率曲线的形状”这两个独立的条件合并了。您可能认为,只要老师说“PR₂ < S₁”,波形就应该还是斜向上的。但数学推导告诉我们,PR₂ < S₁ 这个条件本身,就已经强制要求了 S₁ > S₂,即收益率曲线是向下倾斜的。

评论

0/1000

追答

0/1000

+上传图片