177****06302025-11-21 12:18:18

177****06302025-11-21 12:18:18

177****0630

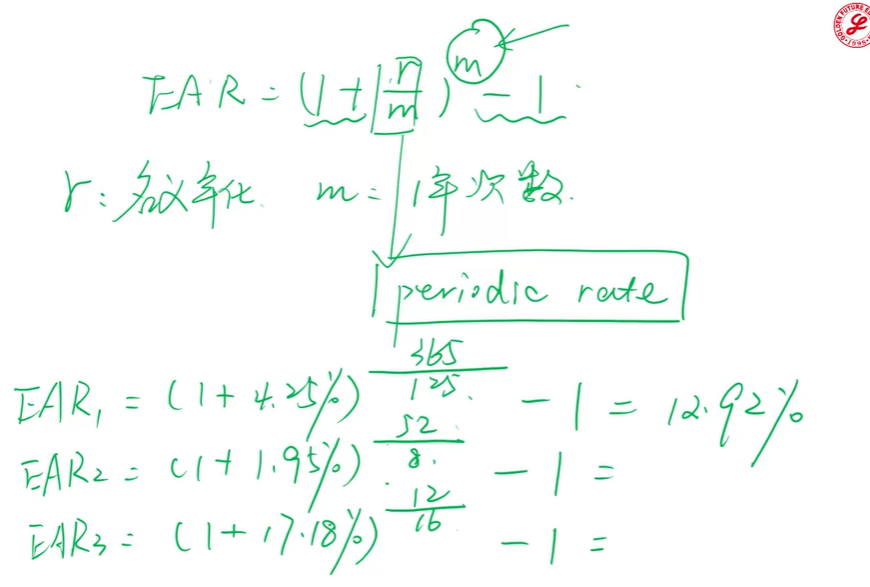

177****0630HPR和r/m是不一样的,一个名义一个实际。如果一样那么HPR=e^r’-1公式中HPR就等于r‘了,所以如果考察这个知识点,题目应该给的不是HPR而是期间的名义利率。图二表中给的是HPR错了吧?

回答(1)

Essie2025-11-24 15:53:08

Essie2025-11-24 15:53:08

同学你好,你说的对HPR是实际回报率,r/m是名义期间利率。

但是表格中的HPR没有写错,应该说是老师解释的时候可能产生了误导,老师在视频解析中,直接写的是EAR1,EAR2...这样去计算的,她实际上是在类比annualized return的年化方式,所以可能会误让人觉得HPR和EAR公式中的r/m可以直接互换。

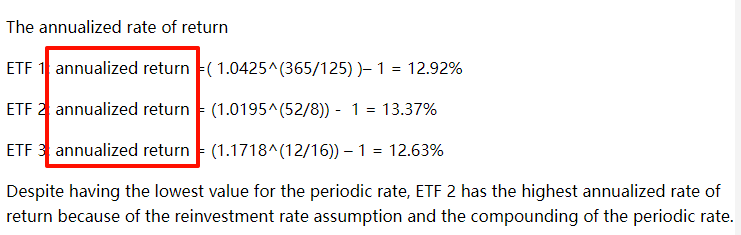

但是答案中实际上写的是产品 A/B/C 的annualized return,这个写法是正确的,本质上就是不同周期的HPR复利年化为一年的收益率。

所以不要看图1的写法,按照图2题目答案自带的写法理解会更好。

- 评论(0)

- 追问(2)

- 追问

-

老师我觉得可能是我的理解还是有问题。我最关键的没理解的,是之前提问的第二张图中,例题中给的是HPR,计算时用给定的HPR替代EAR定义式中r/m这一步。在我的理解里HPR是实际利率,r/m是名义利率的期间利率,这两个我认为就是不能替换的。可能不是说哪道题的问题,是为什么这一类题中,计算EAR时可以用给的HPR代替EAR公式中的r/m来求。 按照我目前的理解这类题给的期间利率就应该时名义利率,这样套用EAR的公式才是顺的,用名义利率求实际利率。

- 追答

-

r/m中,r是名义的报价利率,比如说r是8%,意味着单利一年的报价利率是8%,如果按季度复利,则意味着每个季度的真实回报率是8%/4=2%,每个季度都能真实的获得2%,只不过这个2%可以以复利形式增长,所以我们要去计算EAR,因此真实的年化回报率是EAR而不是8%。

关键在于8%是名义利率,2%是一个季度能获得的真实回报率。

评论

0/1000

追答

0/1000

+上传图片