Silvia2025-10-20 23:50:10

Silvia2025-10-20 23:50:10

第七题 讲义只讲了波动率对于call和put都是正影响 这个题后半句又说策略不同 也就是买卖双方角度不同。另对于long put 波动率大 期权价值高 同时期权费增高吸引力少了 这不会相互抵销吗

查看试题回答(1)

Essie2025-10-22 15:59:03

Essie2025-10-22 15:59:03

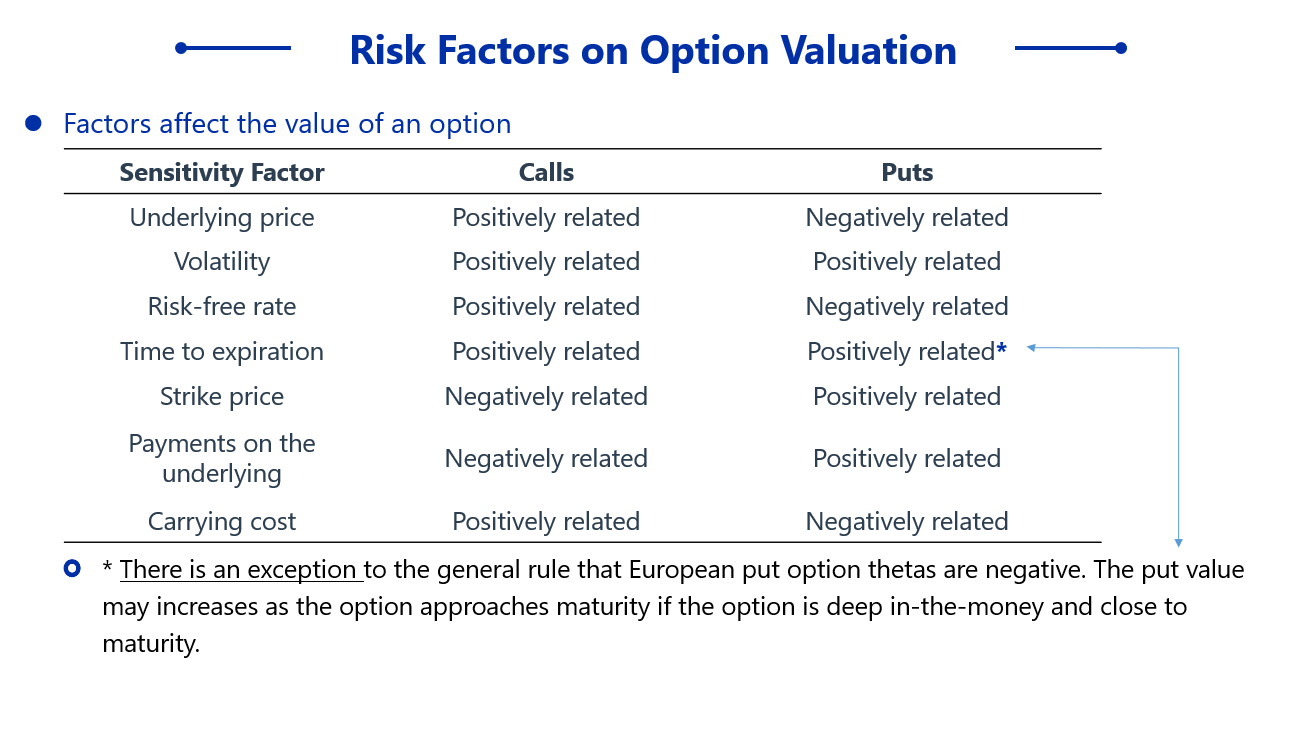

同学你好,波动率的确对call和put来说都是正影响,对于long方来说,波动率越大,期权价值越高。咱们基础班讲义,见下图,这页的结论都是站在long方来看的。所以说买入期权,本质上就是买入波动率。波动率越大,期权价值越大。

如果对于short方来说,确实结论相反,波动率越大,long方越有可能行权,对short方来说是不利的。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片