Silvia2025-10-17 20:39:19

Silvia2025-10-17 20:39:19

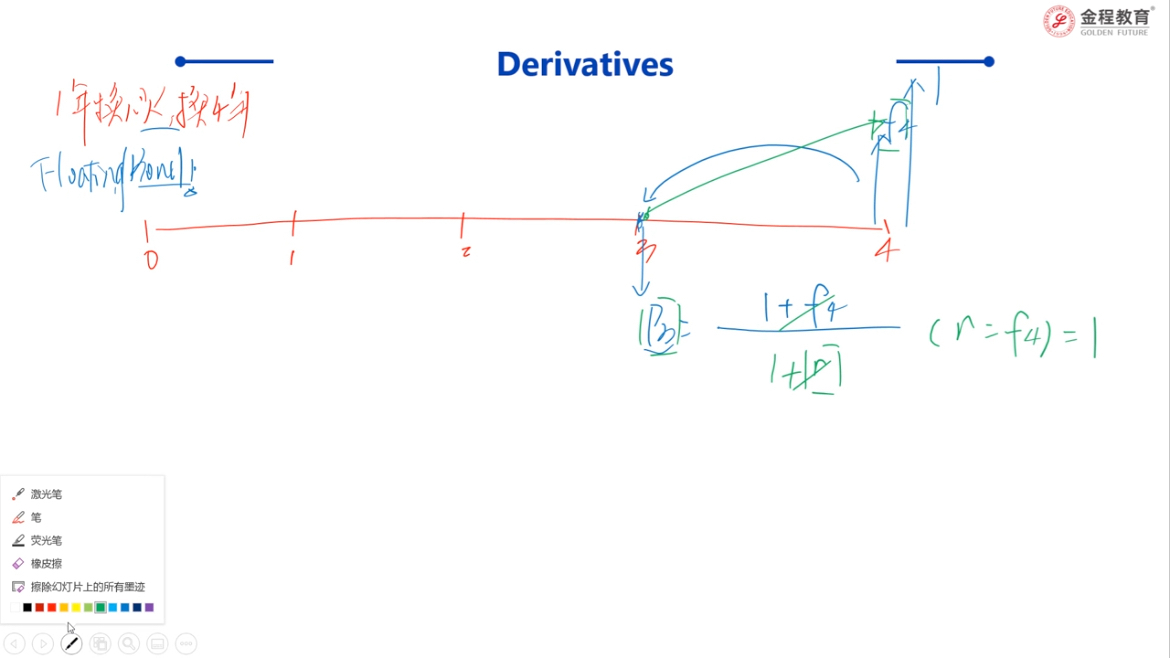

P3=1这里没听懂,为什么两个利率相同,之前学过的3时刻应该决定3-4的利率啊,就是期初的利率决定期末,那分母应该是r3啊?

回答(1)

Essie2025-10-22 15:08:10

Essie2025-10-22 15:08:10

同学你好,因为它这里是定义0-1叫r1,1时刻浮动端的现金流是f1。你可以摆脱掉字母角标。

基本逻辑就是:3时刻确定3-4的利率,同时3时刻也确定了4时刻浮动端的现金流。所以3-4时刻的利率和4时刻浮动端的现金流对应的都是同一个利率,自然P3=1了。

- 评论(0)

- 追问(2)

- 追问

-

请问为什么固定端和浮动端利率是同一个呢

- 追答

-

没有说固定端的利率和浮动端的利率是同一个呀,固定端的利率是有对应计算公式的。见下图,影响固定端利率的是0时刻的不同期限的市场利率。

我们在swap估值的时候,把固定端看成是一只固定利率债券,浮动端看成是浮动利率债券,对于浮动端来说,它的coupon rate等于discount rate,所以老师分子上写的coupon写的f4,分母上折现率也写的f4。

评论

0/1000

追答

0/1000

+上传图片